Cobalto, negli ultimi 7 mesi +50% al rialzo. Ecco perchè.

Il cobalto è uno dei cosiddetti metalli minori, ma negli ultimi mesi è stato al centro dell’attenzione, con la salita dei prezzi che ha superato il 50% in appena 7 mesi. Come il litio, di cui abbiamo parlato recentemente, anche il mercato del cobalto è fortemente legato allo sviluppo delle auto elettriche. Infatti l’interesse delle grandi compagnie per questo metallo ha cominciato a crescere nel 2014, quando Tesla ha annunciato l’apertura della sua fabbrica di batteria agli ioni di litio, la Gigafactory. Il cobalto è una delle materie prime indispensabili per queste batterie e, di conseguenza, strategico per il nuovo mercato dell'auto elettrica. Le prospettive secondo gli analisti sono positive per il metallo, numero 27 nella scala degli elementi atomici, anche se le prossime mosse dell'amministrazione di Trump in campo energetico potrebbero portare nuovi scossoni nel caso in cui venga frenato il settore delle auto elettriche.

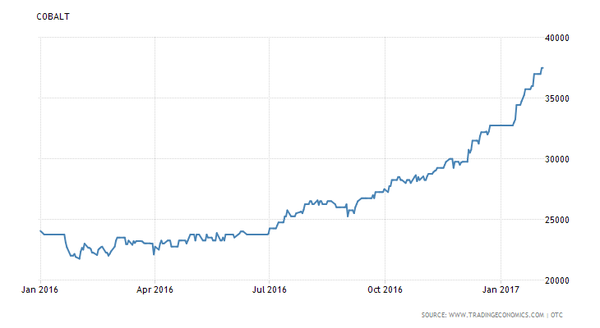

Durante il 2016 il valore del cobalto ha iniziato un vigoroso recupero che ha fornito agli operatori del settore un certo ottimismo per l’andamento nei prossimi mesi. Il movimento ha poi trovato forza da luglio in poi, con le quotazioni che hanno superato quota 25.000 dollari alla tonnellata, per chiudere il 2016 in area 32.000 e portarsi ad inizio febbraio 2017 in area 37,500 dollari alla tonnellata.

Analizzando i grafici dell’ultimo decennio emerge come le quotazioni del metallo al London Metal Exchange abbiano toccato un minimo di 21.750 $ nel febbraio 2016 ed un massimo di 47.000$ nell'aprile del 2010.

Ma la produzione di auto elettriche, prevista in crescita a fronte di normative ambientali sempre più stringenti, non è l’unico driver per il cobalto. Un’ ulteriore variabile è costituita dalla incerta situazione politica della Repubblica Democratica del Congo (RDC), il primo produttore di cobalto del mondo con 56.000 tonnellate estratte nel 2014. L’estrazione di questi minerali ha dato vita a una guerra civile funzionale al controllo delle miniere da parte di gruppi armati direttamente assoldati dalle multinazionali del settore.

Tutto ciò, insieme alle tremende condizioni lavorative di gran parte della manovalanza impiegata nell'estrazione del metallo, ha portato Amnesty International a lanciare ripetuti appelli per il rispetto dei diritti umani anche in questi contesti.

Amnsety ha implicitamente criticato le grandi aziende tecnologiche internazionali che non sono in grado di garantire che i loro prodotti siano esenti dall’utilizzo del cobalto proveniente dallo sfruttamento dei bambini-minatori che, secondo una stima dell’UNICEF, sono circa 40.000.

La catena di distribuzione del cobalto congolese, parte dalla repubblica centro africana dove il gigante cinese Zheijang Huayou Cobalt Ltd (Huayou Cobalt) controlla le miniere di estrazione di cobalto, che poi rivende a tre aziende: Ningbo Shanshan e Tianjin Bamo in Cina e L&F Materials in Corea del Sud.

Queste ultime tre aziende lo lavorano e a loro volta riforniscono multinazionali con marchi ben più: Ahong, Apple, BYD, Daimler, Dell, HP, Huawei, Inventec, Lenovo, LG, Microsoft, Samsung, Sony, Vodafone, Volkswagen e ZTE.

Tesla, a questo proposito, si è impegnata ad utilizzare risorse provenienti solo dal Nord America per la sua produzione di batterie nella nuova Gigafactory ed ha deciso di fermare momentaneamente gli approvvigionamenti di cobalto dalle Filippine per le preoccupazioni legati ai danni ambientali.

La fortuna di mercati come il litio e il cobalto sono dunque fortemente legati l’espansione della mobilità elettrica.

Secondo IHS Automotive, entro il 2020, i veicoli elettrici rappresenteranno quasi il 4% di tutti i veicoli leggeri nel mondo, cioè saranno 3,9 milioni. Nel 2010 erano poco più di 14.000. Previsioni danno vendite di auto elettriche e ibride pronte a puntare quota 7 milioni nel 2030, con un tasso di crescita del 25% all’anno. Ciò porterà ad una crescita della domanda per il cobalto non-metallurgico maggiore del 7,5% all’anno, fino al 2020. Nel 2016, soltanto il 37% del cobalto è stato consumato in applicazioni metallurgiche.

La crescita della domanda per le batterie agli ioni di litio per tutti questi veicoli, oltre che per gli altri dispositivi elettronici, potrebbe dunque trascinare il mercato del cobalto verso l’alto. (con un crescente deficit fra domanda ed offerta).

Un altro elemento di variabilità sarà dato dall’andamento del rame, il cobalto è infatti un sottoprodotto del metallo rosso (almeno per il 60% della sua produzione). Inoltre, il 70% della raffinazione è in Cina, che in questo modo controlla una parte importante della catena delle forniture di cobalto. I cinesi hanno ben chiaro quanto sia importante il metallo per la filiera delle batterie, sia per l’alta tecnologia, che per la produzione di auto elettriche nei prossimi anni.

Chi sono i principali paesi produttori? Secondo l’US Geological Survey (USGS), è in testa alla classifica la citata Repubblica Democratica del Congo con 56.000 tonnellate (poi cresciute ad oltre 60.000 stando ai dati del 2015). La Cina, oltre a controllare di fatto la produzione congolese, è il secondo più grande estrattore mondiale con 7.200 tonnellate. Terzo posto, con 7.000 tonnellate per il Canada che produce cobalto grazie ai grandi depositi di nichel e rame situati a Kidds Creek, Sudbury e Raglan. Quindi l’Australia con 6.500 tonnellate e la Russia con 6.300.

Cuba supoera le 4.000 tonnellate e potrebbe diventare una delle principali fonti di importazioni per gli Stati Uniti. Seguono Filippine (3.700 tonnellate) e lo Zambia (3.100 tonnellate) con l’entrata in funzione della miniera di rame di Mopani, una delle più grandi del mondo. Chiudono la classifica delle prime dieci il Sud Africa e il Brasile con circa 3.000 tonnellate. In quest’ultimo paese il gigante minerario Vale sta investendo nell’ampliamento di nuovi siti produttivi.